二、 美元中期仍面临下行压力 短期大幅反弹恐难呈现

笔者认为,美元中期内仍面临下行的压力,理由有三:一是全球经济的稳步复苏已经明确,市场风险偏好水平也将随之提升;二是美国的宽松货币政策及低利率政策在相当长一段时间内也将维持;三是美元的国际储备货币地位正面临巨大挑战。

从技术图形上看,美元指数周线图MACD指标显示底背离形态,短期内可能出现反弹走势,但指数在前期下降趋势线和呈空头排列的均线系统处同时承压,即使受迪拜债务危机影响,美元指数上周五仍呈现冲高回落态势,这进一步表明美元承压巨大,短期内大幅反弹恐难呈现。

图为美元指数走势图。(图片来源:EIA 中信建投期货)

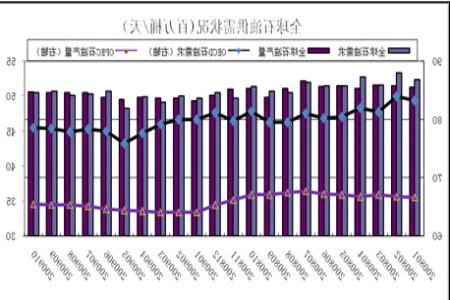

三、 全球石油供需基本平衡

10月全球石油产量已回升至8477万桶/天左右,OPEC及非OPEC原油产量均出现小幅增长,OPEC原油剩余产能仍高达400万桶/天。

10月全球石油需求8462万桶/天左右,较上月小幅下滑。EIA预计,2009年第四季度全球石油日需求量将较上年同期微幅上升46万桶,升幅为0.5%,这将是最近五个季度以来的首次增长,预计第四季度全球石油日需求量平均为8470万桶/天。EIA认为,石油需求增长将主要来自发展中国家,发展中国家石油需求上升将会抵消美国等主要工业国石油需求下降的影响。

整体上看,全球石油供应充裕且产能充足,石油需求伴随经济回稳已触底回升,目前全球石油供需基本平衡。

图为全球石油供需状况走势图。(图片来源:EIA 中信建投期货)

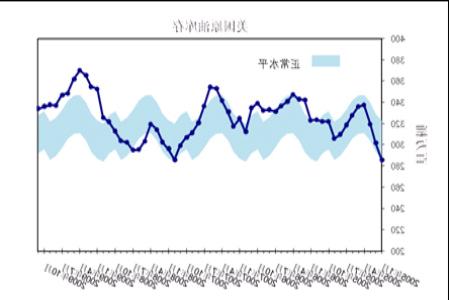

四、 原油实际需求仍显疲弱 库存依旧居高不下

目前美国原油库存3.378亿桶,连续7个月下滑,但仍高出往年正常水平。汽油库存2.101亿桶,位于过去五年均值之上;馏分油库存1.669亿桶,仍远高出过去五年均值水平。OECD商业库存高达27.44亿桶,足以满足未来60天的需求,远远高于历年同期平均水平。整体上看,实际的原油需求并未见好转,居高不下的油品库存仍是目前制约油价上涨的主要因素。12月,随着冬季的到来,取暖油的消费将逐步走强,原油实际需求改观能否有效改观值得关注。

图为美国原油库存走势图。(图片来源:EIA 中信建投期货)