纤维

2. 2008年原油市场走势回顾

2008年,国际市场原油价格可谓呈现出惊人的波动走势。上半年受多种因素,诸如美元走软、地缘政治风险、美经济下滑加之金融市场动荡致使投资资金纷纷追捧原油期货来避险,原油期货基金净多持仓不断增加等等系列因素,使得国际原油价格在上半年表现出节节攀升的局面,并在7月11日创下了每桶147.27美元/桶的历史新高,上涨幅度达50.5%;而从下半年开始,随着由美次贷危机引发的金融风暴不断加剧,导火线就是7月份美国两大住房抵押贷款融资机构房利美和房地美陷入困境,随之来临的是一系列的连锁反应,如雷曼兄弟宣布破产,第三大投行美林公司被美国银行收购,高盛和摩根斯坦利转为银行控股公司,系列国际跨国银行、公司的破产、倒闭、财务危机等等,各国失业率的不断增加,系列主要经济指标的不断下挫,显示全球经济状况正步入衰退阶段。经济的下跌致使大宗商品价格步入快速下跌通道,消费者信心严重受挫,原油库存居高不下、专业机构不断调低原油预计需求数据,重压之下从7月开始经历了连续几个月的大幅下跌,从历史高点一路下探至12月19日的33.87美元/桶,创近四年来新低,跌幅达77%之巨,其跌势之迅猛让人叹为观止。另外,从CFTC报告基金持仓情况中我们也略可以看出下半年油价走势:在2008年7月份之前,一直保持着基金净多头持仓,而随着下半年金融危机导致的全球经济持续恶化,基金净多持仓逐步下滑,至7月22日,基金净多持仓首次为负,这也在一定程度上暗示着,国际原油快速高涨的局面暂时告一段落,之后,则在各类炒作题材的影响下,基仓净持仓不断的正负转化,但幅度明显低于上半年的情况。

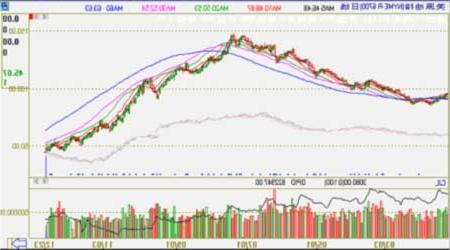

图三:原油指数与PTA指数日线叠加图

原油指数与PTA指数日线叠加图。(来源:格林期货)

3. 2008年纺织行业走势回顾

国内纺织行业是典型的劳动密集型行业,自身产业利润相当微薄,加入世贸组织以来,我国纺织品与服装出口额大幅度增长。而上半年纺织行业却忍受着由于美元持续贬值而人民币持续升值的压力,劳动力成本上升导致纺织业成本上涨,大部分纺织企业出口利润微乎其微。今年下半年以后,随着金融危机的进一步扩大,实体经济所受的影响也越来越大。欧美国家低迷的经济严重影响了我国纺织、服装行业的出口增速。2008年1-9月我国纺织品服装累计出口1369.4亿美元,同比增长8.12%,出口增幅继续放缓。

根据海关数据统计,2008年前三季度中国进出口贸易出现明显下滑,其中出口增速下滑4.8个百分点,贸易顺差同比减少47亿美元。据海关总署发布的数据显示,2008年1-11月,我国纺织品服装累计出口1691.09亿美元,同比增长8%,增幅呈现加速放缓迹象。其中,纺织品累计出口604.09亿美元,服装出口1087亿美元,增速分别为18.1%和3.1%,同比分别加快2.8个百分点和回落19.1个百分点。

对于挣扎在寒冬中的中国纺织企业来说,2008年下半年可谓是政策暖风频吹:两次调整出口退税率、加工贸易台账保证金“实转”暂停、扶持轻工业“国六条”出台、降低银行贷款利率、加大对中小型企业资金支持、多次出台新棉收储等政策,但多项棉花、纺织行业救市政策短时间内难以起效,仍无法抵消人民币升值给纺织企业带来的负担。

4. 2008年聚酯行业走势回顾

2008年聚酯新增产能约200万吨,产能增幅8.58%,总产能约合2530万吨,而2008年,面对行情的低迷即需求的疲弱,开工率有较大幅度降低,按照消耗系数0.865和开工率70.0%计算,可消耗PTA1531万吨/年,除去560万吨的进口量,将消耗国内PTA产量971万吨,而国产PTA在2008年的产量基本上为980万吨,这在一个侧面反应出,前期的PTA供应一直存在相应有些过剩的局面,致使在前期PTA价格在成本增长不断推涨价格的局势下,PTA厂商仍面临亏损的局面。从全年的行情来看,聚酯行业同样受产能的加速扩张而下游市场疲弱的拖累而面临两难困境,从而使得聚酯厂商一直处于微利或亏损状态,这从2008年下半年以后众多的聚酯化纤厂商的破产倒闭或重组的事件中可见其形势的严峻,聚酯企业的开工率较去年大幅下滑,保守估计在70%左右的水平,整个聚酯行业也面临着重新洗牌或产业重组的格局。从PTA需求量以及聚酯的当前产量等几项数据来对比,2008年可以基本判断聚酯增长已经较2007年停滞甚至倒退。2008年上半年随着国际油价节节攀升的带动之下,石脑油、MX等石化芳烃产品涨势惊人,FOB韩国PX价格最高于6月13日达到1685美元/吨,较年初时增长573.75美元/吨,增长幅度达51.6%。随后就是一路直下,于11月5日至最低点552.5美元/吨,下跌1132.5美元/吨之巨,跌幅为67.21%。MEG产能的快速扩张,致使从年初以来,价格持续下跌,至年末随着前期产量的调整加之PTA回稳小幅走高而相应有所回涨。

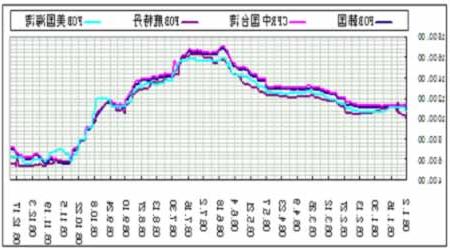

图四:2008年PX现货价格走势图

2008年PX现货价格走势图。(来源:格林期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。