纤维

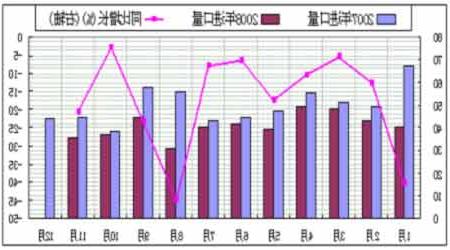

图八:2008年PTA进口量情况

2008年PTA进口量走势图。(来源:格林期货)

2. 短期内中国PTA市场供给压力仍然存在

近期,虽然由于厂家联合减产在一定程度上缓解了供求压力,但随着关键装置恢复生产供应量持续增加,且下游消费持续低迷,PTA中长期仍将维持供大于求的局面。

PX最新装置动态方面:金陵石化的芳烃新联合装置将在12月初开始商业化生产,该处包括100万吨/年的CCR和35万吨/年的BTX装置,能够生产60万吨/年的PX,新装置目前正在进行试运行;福佳大化公司完成了芳烃工厂的安装,该联合装置拥有70万吨/年PX、35万吨/年纯苯和10万吨/年OX,预计商业化生产从2009年一季度开始,该工厂绝大部分产量将在中国国内市场上消耗,预计很大比例将售给华东PTA生产商。PTA最新装置动态方面:华联三鑫一套PTA装置恢复开车正式产出产品,据悉另一套PTA装置后期也有恢复开车计划;辽阳石化二期53万吨PTA装置短期有望恢复开车。现在PTA市场对供应增加的预期和需求疲软还是表现得最为敏感,估计远期市场将从升水转为贴水。

图九:全球PTA供需预测

全球PTA供需预测走势图。(来源:格林期货)

表3:中国及全球PTA的产能 (单位:万吨/年)

|

2005 年 |

2006 年 |

2007 年 |

2008 年 | |

|

中国 |

586 |

939.1 |

1166 |

1240 |

|

亚洲 |

2594 |

3164 |

3464 |

3668 |

第四部分 产业篇

1. 2009年原油价格受需求影响或将先抑后扬

2008年下半年美国“两 房危机”爆发以来,全球经济走势开始成为全球原油需求增长的最主要因素,并成为国际油价的主导因素。随着次贷危机演变为国际金融危机,以及进一步向实体经济扩散,国际能源署(IEA)、美国能源署(EIA)等多次下调全球原油需求。2008年年底的最新预测数据显示,受2009年全球经济衰退影响,2009年全球原油需求较2008年基本持平或下降。

IEA在其11月的最新月报中预测,2009年全球原油需求为8,630万桶/天,增长22万桶/天,远低于近几年100万桶/天的平均增长。当然,如果措施和政策的执行力度不当,以中国为首的非OECD国家经济出现严重萎缩,那么原油需求增长也有可能出现上世纪90年代以来的首次负增长。由于预期2009年OECD国家经济衰退严重,预计OECD国家2009年原油需求将延续2008年的萎缩态势。EIA的数据显示,2008年第三季度OECD国家商业原油库存上升56.8万桶/天,三季度末OECD国家商业原油库存达到26.5亿桶,大约可以使用57天,处于历史上限。但是,以中国为首的非OECD国家和地区,包括中东、印度等新兴市场仍是全球原油需求的主要增长动力。如果中国受次贷危机的影响进一步加大,那么全球原油需求增长可能会低于市场预期。

受经济放缓的影响,EIA预计2009年中国原油需求增长率将由2008年的5%左右降至4%以下。尽管2008年下半年原油价格大幅跳水,中国出台了经济刺激计划并开始建立战略石油储备,但来自中国海关总署的初步数据显示,中国11月份进口1,336万吨原油,同比下降1.8%,主要是因为国内库存偏高、需求减少。EIA则在其11月月报中将2009年的全球原油需求调降为下降45万桶/天,2008年原油需求为下降5万桶/天,30年来首次连续两个年度需求下降。总之,2009年上半年全球原油需求将延续2008年四季度的走势,乐观预计2009年下半年可能回升。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。